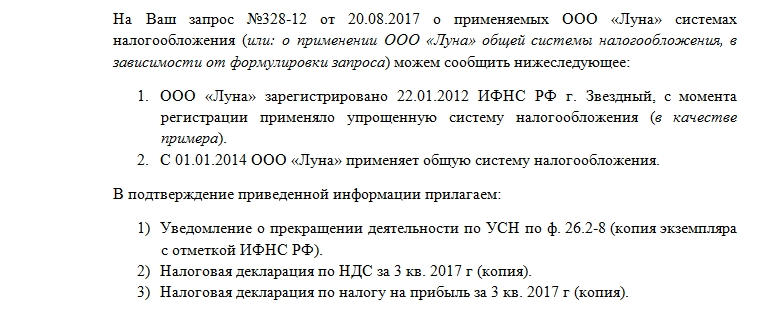

Образец письма о применении УСН для контрагента

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Получаем уведомление о возможности применения УСН

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

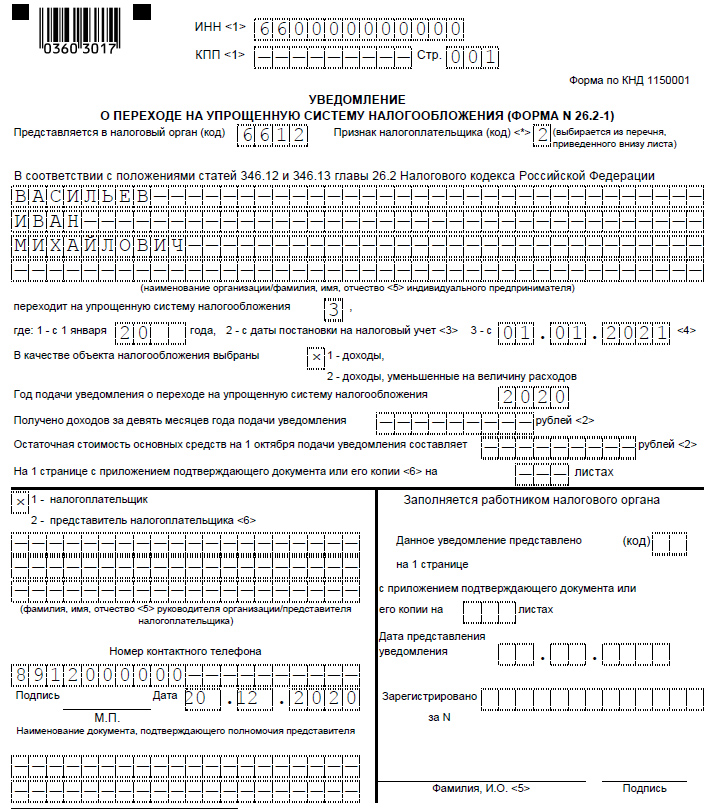

ОБРАТИТЕ ВНИМАНИЕ! Уведомление о переходе на УСН подается по форме 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

О том, как заполняется этот документ, читайте в этой статье.

В какой срок и куда подать уведомление о переходе на УСН, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно и переходите в Готовое решение.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2020–2021 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию. утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343@. При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и кому его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

Итоги

Уведомление о возможности применения УСН налоговыми органами не выдается. Однако налогоплательщик в любое время может обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН. Подтверждение применения УСН налоговый орган выдает в виде информационного письма по форме 26.2-7, в котором указана дата подачи уведомления о переходе на УСН.

Еще больше информации о возможности перехода на УСН см. в рубрике «Переход на УСН».

Зачем подтверждать право на УСН

И когда оно может пригодиться

Многие предприниматели и компании предпочитают работать на упрощенной системе налогообложения, или УСН.

Низкие ставки налога — от 0 до 15%, — освобождение от уплаты НДФЛ, НДС и несложная налоговая отчетность делают упрощенку привлекательным режимом для бизнеса.

Почему права на УСН может не быть

Сразу после регистрации компания или ИП по умолчанию находятся на общей системе налогообложения — ОСН, у которой есть свои условия по уплате налогов и сдаче отчетности.

Чтобы применять упрощенку, нужно перейти на нее — то есть подать уведомление в налоговую о переходе на другой вид налогообложения. Обычно это делают при регистрации ИП или компании.

Но может случиться так, что предприниматель ведет деятельность на упрощенке, а в один прекрасный день получает отказ от налоговой — декларацию УСН за очередной год не приняли.

Предприниматель начинает выяснять, в чем дело, звонит в налоговую. Оказывается, что в ФНС нет уведомления о переходе на УСН, поэтому налоговики считают, что предприниматель на упрощенку не переходил, находится на общем режиме и должен платить налоги и сдавать отчетность по ОСН.

Как уведомляют налоговую о переходе

Чтобы перейти на УСН, не нужно получать разрешение налоговой. Но о выборе этого режима ее нужно уведомить. Правила перехода регулирует статья 346.13 Налогового кодекса РФ.

Для уведомления налоговой рекомендована форма 26.2-1. Подать ее можно вместе с документами на регистрацию или в течение 30 дней после. Уведомить можно через представителя, по почте или электронно, а также лично посетив налоговую.

Если пропустить сроки, то перейти на УСН можно только со следующего года, а уведомить налоговую нужно не позднее 31 декабря этого года.

Например, ИП зарегистрировался первого июня 2020 года. Если он не подал форму 26.2-1 при регистрации и в течение 30 дней после, то на УСН сможет перейти с 2021 года, уведомив налоговую до 31 декабря 2020.

Уведомление о переходе ИП или компании на упрощенку хранится в налоговой, а его подтверждение — у налогоплательщика. Но бывает, что уведомление в инспекции отсутствует. Причины могут быть разными: либо налоговики потеряли уведомление, либо сами предприниматели или их представители небрежно подготовили пакет документов. Например, банально забыли подписать форму 26.2-1. Так или иначе, уведомления нет.

В итоге вместо единого налога на УСН у предпринимателя или компании появляется перспектива заплатить все налоги на общем режиме, то есть НДФЛ, налог на прибыль, НДС, имущественные налоги, от которых освобождает режим УСН, штрафы за неуплату налогов и несданную отчетность, пени за просрочку за все время деятельности, когда предприниматель думал, что находится на упрощенке.

Но не все потеряно. В зависимости от конкретных обстоятельств у предпринимателя, скорее всего, есть возможность доказать свое право на УСН.

Что делать, чтобы не потерять право на УСН

Вот пара рекомендаций, которые помогут избежать споров с налоговой и отбить претензии об отсутствии права ИП или компании на упрощенную систему налогообложения.

Правильно заполняйте уведомление о переходе на УСН. Если верно заполнить форму с первого раза, это снимет вопрос о налогообложении в будущем. Форма 26.2-1 довольно простая, но и здесь можно допустить ошибки.

Например, ИП подал уведомление на УСН, но не указал объект налогообложения — доходы или доходы минус расходы. В итоге ИП думал, что находится на УСН, а налоговая инспекция потребовала отчетность и налоги по общему режиму. Налоговики не смогли определить объект налогообложения УСН и посчитали уведомление ошибочным.

Индивидуальному предпринимателю нужно указать в форме:

Сохраните доказательство уведомления о переходе на УСН. Это может быть расписка с перечнем документов, поданных при регистрации, или экземпляр формы 26.2-1 с отметкой о принятии. Если налоговая инспекция предъявит вам претензии, вы сразу же сможете доказать свою правоту и избежать лишней волокиты.

Но что делать, если подтверждающих документов нет, и доказать, что уведомление было, нечем?

Как оформить заявление о применении УСН

Перейти на УСН можно сразу после регистрации бизнеса или только с нового календарного года. В первом случае подайте заявление в течение 30 дней после регистрации, во втором — не позже 31 декабря.

Как перейти на УСН сразу после регистрации бизнеса

Скачайте заявление на применение УСН и заполните его. Вот несколько правил:

В заявлении есть подсказки о том, как его заполнять. Если вам трудно разобраться, посмотрите образец.

✉️ Распечатайте готовое заявление в двух экземплярах и отнесите в налоговую. Один экземпляр отдайте сотруднику инспекции, а на втором он поставит отметку о том, что принял заявление.

Отправляйте уведомление о переходе на УСН в Эльбе

Оцените все возможности онлайн-бухгалтерии 30 дней бесплатно

Как заполнить заявление, чтобы перейти с ЕНВД на УСН с 2021 года

Скачайте уведомление о переходе на УСН. В самом низу документа будут подсказки. Заполняйте его на компьютере заглавными буквами. В каждой ячейке — один символ.

КПП указывают только организации, ИП в этом поле ставят прочерки.

Код инспекции можно узнать с помощью сервиса налоговой или в Эльбе в разделе Реквизиты → ИФНС → Изменить.

Поставьте признак налогоплательщика — «2». Дальше идёт ФИО ИП или полное название организации, как в выписке из ЕГРЮЛ. Например: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОМАШКА».

Выберите объект налогообложения: доходы или доходы за вычетом расходов.

В графе «Получено доходов за девять месяцев» указывается доход только по общей системе налогообложения. Если применяете только ЕНВД, доход не указывайте.

Организации указывают остаточную стоимость основных средств по состоянию на 1 октября 2020 года, если они есть. Основные средства — это активы дороже 100 тыс. рублей, которые используются для производства, а не для перепродажи. Например, автомобиль, станки, строительная техника и прочее. Лимит для перехода на УСН для ООО — 150 млн рублей. У ИП ограничений нет.

Если вы ИП, поставьте отметку напротив поля «налогоплательщик». Фамилию, имя и отчество ниже не указывайте. Вам останется распечатать уведомление в двух экземплярах и расписаться.

Если у вас ООО, то выбирайте пункт «представитель налогоплательщика» и укажите ФИО. Напишите название документа, который подтверждает полномочия представителя, это может быть приказ или доверенность. Если документы подаёт представитель, он подписывает уведомление сам — в этом случае подпись руководителя ООО не требуется.

✉️ Налоговая не выдаёт уведомление о том, что вас перевели на УСН. Сохраните свой экземпляр с отметкой о принятии: если налоговая потеряет заявление, вы докажете, что подавали его и перешли на УСН.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Какие документы нужно подать в налоговую для перехода на упрощенку?

Автор статьи — Копирайтер Контур.Бухгалтерии

Переход на упрощенку

УСН привлекательна для многих компаний и ИП, и часто возникает вопрос, как и когда предприятие может перейти на УСН. Но прежде всего нужно понимать, имеет ли право организация или предприниматель применять упрощенку. Для этого деятельность должна отвечать ряду требований — по численности сотрудников, прибыли, доле участию других фирм. Подробно условия применения УСН описаны в главе 26.2 ТК РФ.

Существует несколько способов перейти на упрощенку:

В ФНС подается уведомительное заявление по форме 26.2-1.

Если ИП или юрлицо при переходе на УСН отказывается от ЕНВД, необходимо также до 15 января зарегистрировать в ФНС заявление о снятии с учета по вмененке. Существует форма заявления для организаций и предпринимателей.

При переходе на УСН с ОСНО появится необходимость сформировать налоговую базу переходного периода, восстановить НДС и поставить на учет внеоборотные активы.

Налоговые декларации и отчеты в ФНС

Компании и предприниматели на УСН сдают в ФНС различные декларации и отчеты. Их число зависит от особенностей бизнеса, от наличия сотрудников и других характеристик предприятия.

Изменение объекта налогообложение и отказ от УСН

В ходе деятельности предприятие может выйти за границы критериев, которые дают возможность применять упрощенку. Например, прибыль бизнеса может превысить положенный рубеж, или число сотрудников станет выше 100. В таком случае предприниматель или юрлицо обязаны подать в ФНС еще два документа:

Если вы планируете применять ЕНВД или ПСН после прекращения УСН, об этом также нужно будет подать в налоговую соответствующее заявление.